摘要:,,孩子离世给父母带来巨大悲痛,同时投保困境也随之而来。一些保险公司可能会拒绝赔付重疾险,使得理赔变得困难。为解决这一问题,家长应了解保险合同细节,确保孩子所患疾病符合保险条款中的重大疾病定义。遭遇拒赔时,可寻求专业律师或保险机构帮助,争取合理权益。建议提前了解相关保险知识,以便为孩子选择更合适的保险产品。

文章目录概览:

1、引子

2、案例回顾

3、事件分析

4、重疾险理赔难题的成因

5、解决重疾险理赔难题的对策

一、引子

近年来,随着人们生活水平的提高和对健康保障的日益关注,越来越多的人选择购买保险以规避风险,重疾险作为重要的保险产品,旨在为患有重大疾病的家庭提供经济支持,当不幸真正降临时,一些家庭却面临保险公司拒赔的困境,本文将通过一起孩子不幸离世、父母投保50万却遭拒赔的案例,深入探讨重疾险理赔难题的解决之道。

二、案例回顾

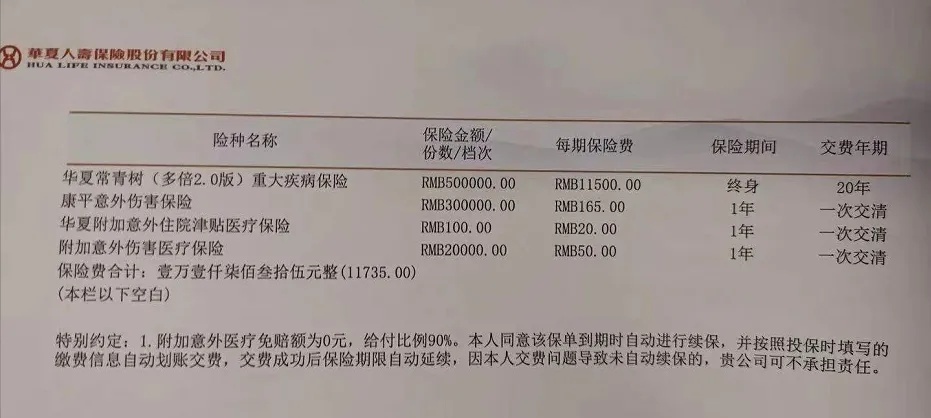

一起孩子不幸离世的事件引发了广泛关注,在这起令人痛心的故事中,父母为了给孩子提供全面的保障,购买了50万元的重疾险,当孩子真的遭遇不幸时,保险公司却拒绝赔偿,仅退还了1.38万元的保费,这一事件不仅令人感到心痛,也引发了人们对保险行业理赔问题的质疑。

三、事件分析

1、拒赔原因探究

在这起案例中,保险公司拒赔的原因可能包括保险合同条款中的免责条款、疾病不属于保险责任范围以及理赔材料不全等,为了维护自身利益,保险公司可能会严格审查理赔申请,以避免不必要的赔偿。

2、父母的困境

对于这对不幸的父母来说,他们在孩子生前购买了重疾险,期望在孩子遭遇不幸时得到经济支持,面对保险公司的拒赔,他们不仅失去了孩子,还面临着巨大的经济压力,这种困境令人心痛,也引发了人们对保险行业保障功能的质疑。

四、重疾险理赔难题的成因

1、复杂的合同条款:许多保险合同条款复杂难懂,普通消费者难以理解和把握其中的细节,这可能导致在理赔时产生争议和误解。

2、保险公司操作不透明:一些保险公司在理赔过程中操作不透明,缺乏透明的理赔流程和公正的赔偿决策机制,使得消费者难以获得应有的赔偿。

3、理赔材料繁琐:部分保险公司要求的理赔材料过于复杂和繁琐,可能导致消费者难以提供完整的材料而延误理赔时间,一些保险公司还可能故意设置障碍来规避赔偿责任。

五、解决重疾险理赔难题的对策

1、优化合同条款:保险公司应简化保险合同条款,使用通俗易懂的语言描述保险责任和免责条款,并加强保险知识普及,帮助消费者更好地理解和把握合同条款。

2、提高保险公司透明度:保险公司应公开理赔流程和赔偿决策机制,确保消费者在理赔过程中能够了解进度和决策原因,建立有效的投诉处理机制,及时处理消费者的投诉和纠纷。

3、简化理赔流程:保险公司应简化理赔材料要求,减少不必要的繁琐手续,建立快速理赔通道,对符合条件的理赔申请进行快速处理,以提高理赔效率。

4、加强监管力度:监管部门应加强对保险公司的监管力度,规范市场秩序,防止保险公司利用复杂条款和繁琐流程来规避赔偿责任,建立理赔纠纷调解机制,为消费者提供便捷的维权途径。

5、提升行业服务质量:保险行业应整体提升服务质量,包括加强从业人员培训和管理、提高保险代理人的专业素质和职业道德,行业还应加强自律,共同维护良好的市场秩序和消费者利益。

这起孩子不幸离世的事件令人心痛,而父母遭遇的保险拒赔困境更是引发了对保险行业的质疑,为了解决重疾险理赔难题,我们需要共同努力,从优化合同条款、提高透明度、简化理赔流程、加强监管力度和提升行业服务质量等方面入手,确保保险真正成为人们的风险避风港。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号