摘要:,,本文探讨了高利网贷现象,特别是针对网贷三千一月后被要求还三万的情况。从法律视角出发,分析了高利贷的危害和合法性争议。文章指出,高额的利息要求可能导致借款人陷入债务困境,引发社会问题和不稳定因素。强调了法律在规范网贷市场中的重要作用,呼吁相关部门加强监管,保护消费者权益,维护金融市场的稳定和公平。

法律视角下的高利网贷

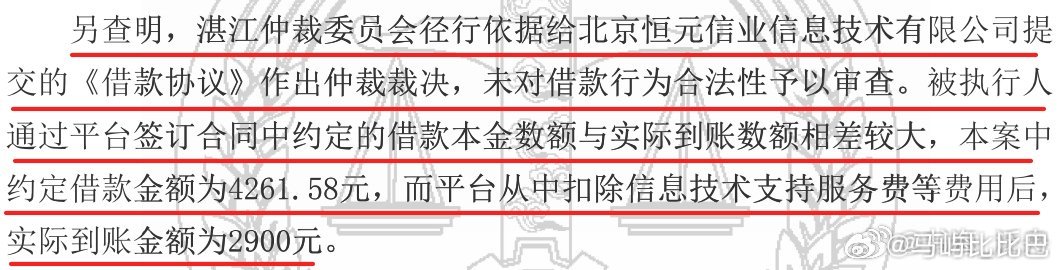

对于“网贷三千,一个月后被要求还三万”的极端案例而言,其利率显然远远超出了法定利率范围,在我国,民间借贷的利率上限已经明确,远远低于此类网贷所要求的回报率,从法律角度看,这种高利贷行为是不受保护的,许多借款人在急需资金的情况下,可能会忽视利率过高的问题而选择借款,一旦陷入这种高利网贷的漩涡,高额的利息往往令借款人难以承受,面对这种明显不合规的贷款,借款人应该如何应对呢?

面对高利网贷的应对策略

1、及时报警:借款人应立即向当地公安机关报案,说明情况并提供相关证据,警方将会对此类不合规的贷款行为进行调查,并采取相应的法律措施。

2、寻求法律援助:借款人可以寻求专业律师的帮助,了解自己的权利和义务,以便更好地应对此类问题。

3、拒绝偿还过高利息:对于超出法定利率范围的利息部分,借款人有权拒绝偿还,借款人只需按照法定利率范围偿还本金和合法利息即可。

高利网贷屡禁不止的原因

1、市场需求与监管缺失:部分人群在急需资金时难以从正规渠道获得贷款,这为高利网贷提供了市场,监管部门的监管力度不足,使得部分不合规的网贷平台得以存在。

2、信息不对称:部分借款人对金融知识了解不足,难以辨别网贷平台的合规性。

3、法律执行与宣传不足:尽管国家已经出台了一系列针对高利网贷的法律法规,但在实际执行过程中仍存在困难,对公众的宣传教育不足,使得许多人缺乏防范意识。

解决方案

1、加强监管力度:政府部门应加大对网贷行业的监管力度,对不合规的网贷平台进行严厉打击。

2、普及金融知识:提高公众的金融素养和风险防范意识,让借款人能够辨别网贷平台的合规性。

3、完善法律法规:进一步完善相关法律法规,为打击高利网贷提供更有力的法律支持。

4、建立信用体系:对失信行为进行记录和惩戒,提高全社会的信用水平,平台方也应该加强自律,遵循行业准则和法律法规,为借款人提供安全、合法的借贷环境。

面对“网贷三千,一个月后被要求还三万”这种明显不合规的高利网贷现象,我们需要从法律、制度、市场、平台等多个角度出发,综合施策,从根本上解决高利网贷问题,借款人应提高警惕,了解自己的权利和义务,拒绝偿还过高利息,维护自己的合法权益,我们也期待相关部门能加大监管力度,加强宣传教育,完善法律法规,建立信用体系,共同营造一个安全、公平、透明的网贷环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号